Le 17 avril 2026, Fatih Birol, directeur exécutif de l’Agence internationale de l’énergie (AIE), a lancé un avertissement glaçant : la production pétrolière du Golfe persique ne retrouvera pas ses niveaux d’avant-guerre avant au moins deux ans. Une déclaration qui met fin à l’illusion d’un rétablissement rapide après la réouverture du détroit d’Ormuz.

? Sommaire

- La déclaration de Fatih Birol : contre l’optimisme excessif

- Contexte du conflit : des infrastructures délibérément ciblées

- −10 millions de barils/jour : le choc sur la production mondiale

- Le GNL, encore plus touché que le brut

- Asie, Afrique : les économies émergentes en première ligne

- Ce que cela signifie pour la France et l’Europe

- Un choc structurel, pas une simple interruption logistique

1. La déclaration de Fatih Birol : contre l’optimisme excessif

Dans une interview accordée à Bloomberg et reprise par le grand quotidien suisse Neue Zürcher Zeitung, le patron de l’AIE — organisation basée à Paris et qui coordonne la politique énergétique des pays membres de l’OCDE — a choisi ses mots avec soin, et leur impact n’en a été que plus fort :

« Il existe une croyance générale selon laquelle, dès que nous verrons le détroit rouvert, nous reviendrons immédiatement au niveau de production d’avant… ce qui, à mon avis, est trompeur. »

« La reprise sera progressive car les dommages causés par le conflit ont touché les champs pétrolifères, les raffineries et les pipelines à travers tout le Golfe persique. »

Cette mise en garde s’adresse autant aux gouvernements qu’aux marchés financiers, souvent tentés de « pricer » un retour à la normale dès lors qu’un cessez-le-feu serait annoncé. L’AIE entend corriger cette anticipation : rouvrir un détroit ne suffit pas à réparer un champ pétrolifère bombardé.

Interview de Fatih Birol diffusée le 17 avril 2026 : le directeur de l’AIE explique pourquoi la reprise de la production énergétique au Moyen-Orient prendra environ deux ans, même après la réouverture du détroit d’Ormuz.

2. Contexte du conflit : des infrastructures délibérément ciblées

Le conflit a débuté fin février 2026. Les frappes initiales ont visé en priorité les installations pétrolières et énergétiques iraniennes, à commencer par les terminaux d’exportation de l’île de Kharg — par laquelle transite plus de 90 % des exportations de brut iranien — ainsi que plusieurs raffineries situées autour de Téhéran et d’Abadan.

En riposte, l’Iran a déployé une stratégie de représailles ciblées contre les États du Golfe : les infrastructures pétrolières saoudiennes, émiraties et koweïtiennes ont été touchées par des frappes de missiles et de drones. Parallèlement, Téhéran a menacé — puis partiellement mis à exécution — le blocage du détroit d’Ormuz, point de passage obligé par lequel transite environ 20 % de la production pétrolière mondiale, soit environ 17 à 19 millions de barils par jour.

? Points clés du contexte géographique

- Le détroit d’Ormuz (50 km de large en son point le plus étroit) est la seule voie maritime reliant le Golfe persique à l’océan Indien

- Arabie saoudite, Émirats arabes unis, Koweït, Irak et Iran représentent ensemble près de 40 % de la production mondiale de brut

- Aucune alternative complète n’existe : le pipeline Abqaiq-Yanbu (Arabie saoudite) ne peut absorber qu’une fraction du flux habituel

- Pour comparaison, la crise de 1973 avait déclenché une hausse de 70 % du prix du baril en quelques semaines — et la production coupée était bien moindre

3. −10 millions de barils/jour : le choc sur la production mondiale

Le bilan chiffré est vertigineux. Dès mars 2026, la production mondiale de pétrole avait déjà chuté de 10,1 millions de barils par jour. Pour donner une mesure de l’ampleur du choc : la demande mondiale totale tourne autour de 102 à 104 millions de barils/jour. C’est donc près d’un dixième de l’approvisionnement planétaire qui a brutalement disparu des marchés.

Les dommages sont triple :

- Champs pétrolifères endommagés : les équipements de forage et de pompage nécessitent des réparations lourdes, des pièces spécialisées et plusieurs mois de remise en service

- Raffineries hors service : sans capacité de raffinage locale, même le brut extrait ne peut être transformé en carburant utilisable

- Pipelines sectionnés : les réseaux terrestres qui alimentent les ports d’exportation ont été en partie détruits, perturbant aussi bien les exportations que l’approvisionnement interne des pays producteurs

À titre de comparaison historique compréhensible pour le public français : lors du choc pétrolier de 1973, l’embargo arabe avait retiré environ 5 millions de barils/jour des marchés — soit deux fois moins. La France avait alors connu les « dimanches sans voitures » et une inflation record. La situation actuelle est, en volume brut, deux fois plus importante.

⚡ Repères pour comprendre l’ampleur du choc

- La France consomme environ 1,6 à 1,7 million de barils/jour — le déficit mondial représente 6 fois la consommation française

- L’OPEP+ disposait en 2025 d’environ 4 à 5 millions de barils/jour de capacité de réserve — bien insuffisante pour compenser

- Les États-Unis produisent ~13 millions de barils/jour, mais leurs exportations vers l’Asie ne peuvent remplacer en volume ni en logistique les sources du Golfe

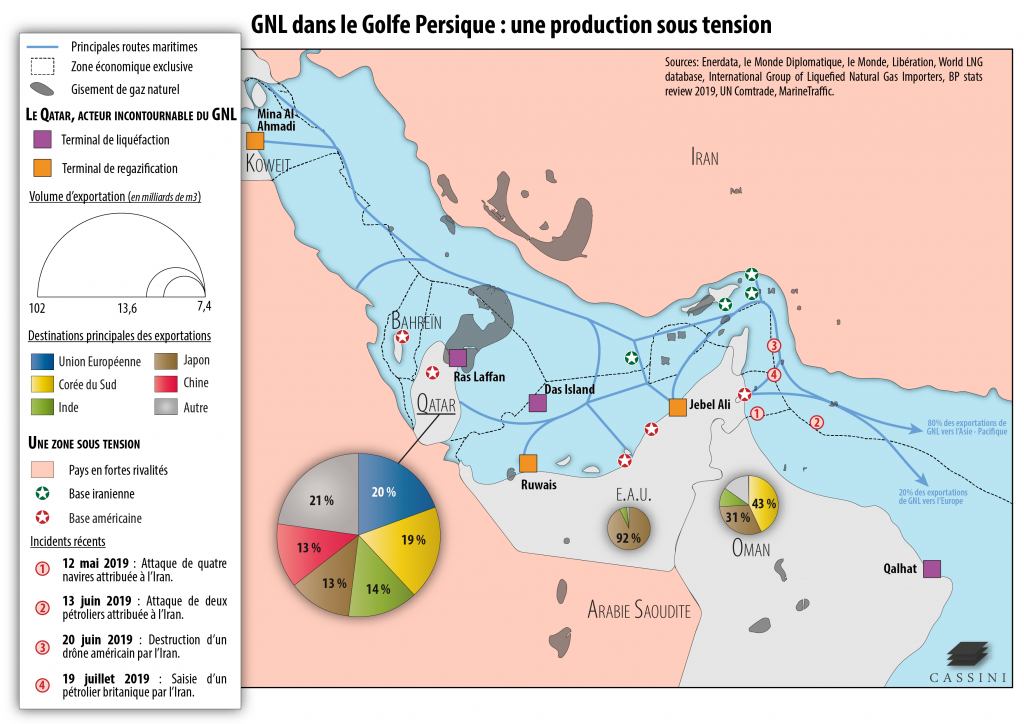

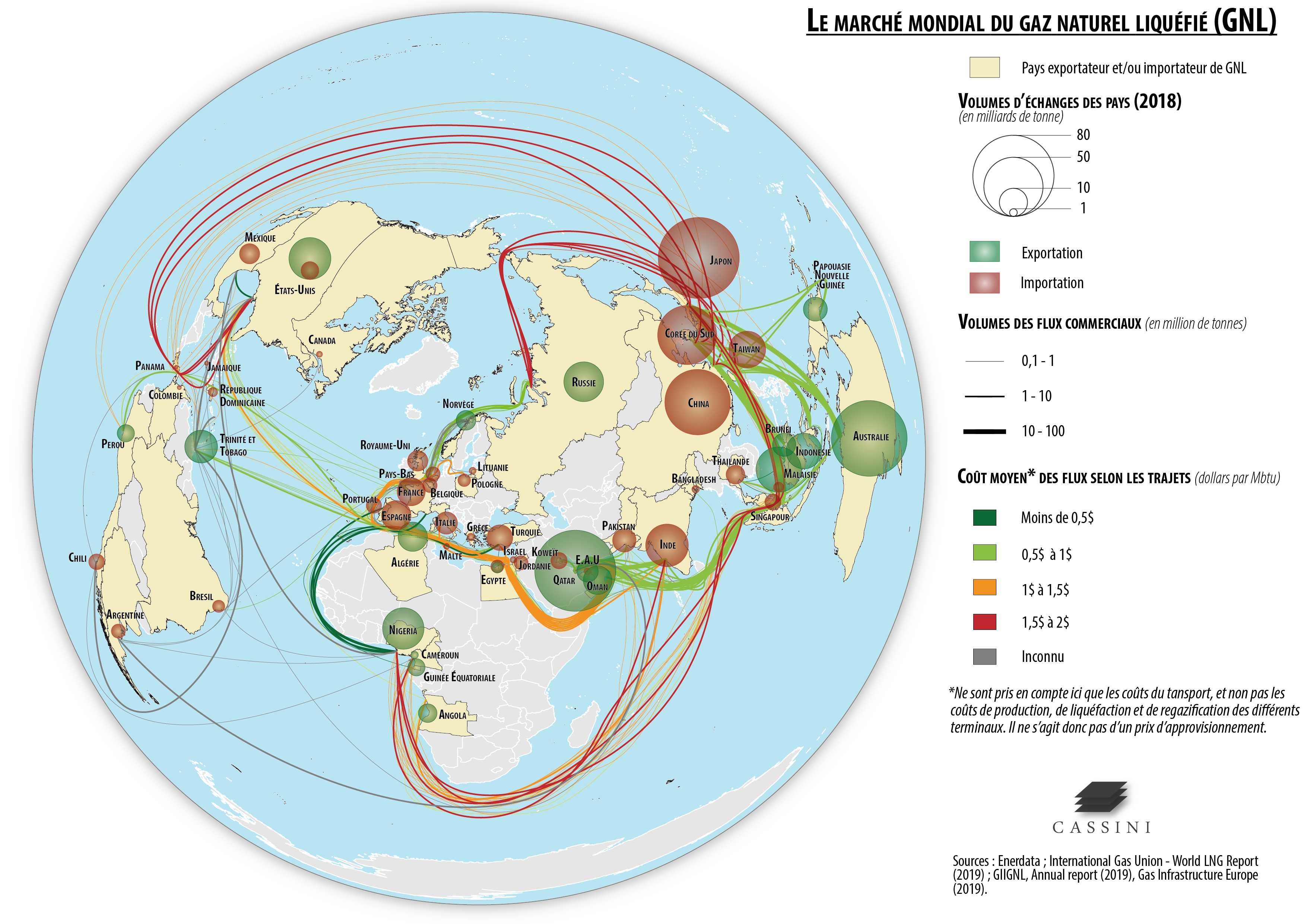

4. Le GNL, encore plus touché que le brut

Si la situation sur le marché du pétrole brut est déjà alarmante, le gaz naturel liquéfié (GNL) pourrait se révéler encore plus problématique. Fatih Birol a précisé que certains terminaux de liquéfaction endommagés demanderont plus de deux ans avant d’être remis en service.

Le Qatar — premier exportateur mondial de GNL avec environ 77 millions de tonnes par an — dispose de terminaux extrêmement complexes et coûteux (plusieurs milliards de dollars chacun), dont certains ont subi des dommages directs ou indirects. Or contrairement au pétrole, il n’existe pas de véritable « marché spot » profond et liquide permettant de se retourner immédiatement vers un autre fournisseur.

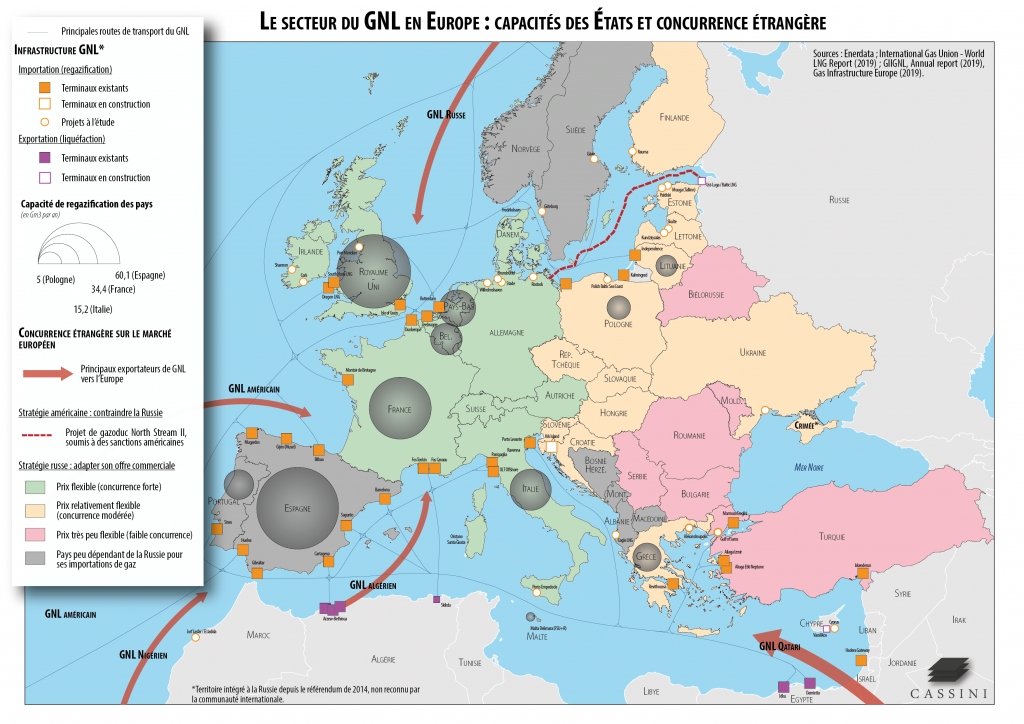

Pour l’Europe, et pour la France en particulier, cette dimension est cruciale. Depuis la crise gazière de 2022 liée à la guerre en Ukraine, la France et ses voisins avaient massivement augmenté leurs importations de GNL qatari — précisément pour se désengager du gaz russe. Une fragilité stratégique supplémentaire apparaît donc : la dépendance au gaz du Golfe s’est substituée à la dépendance au gaz russe, sans que la diversification soit achevée.

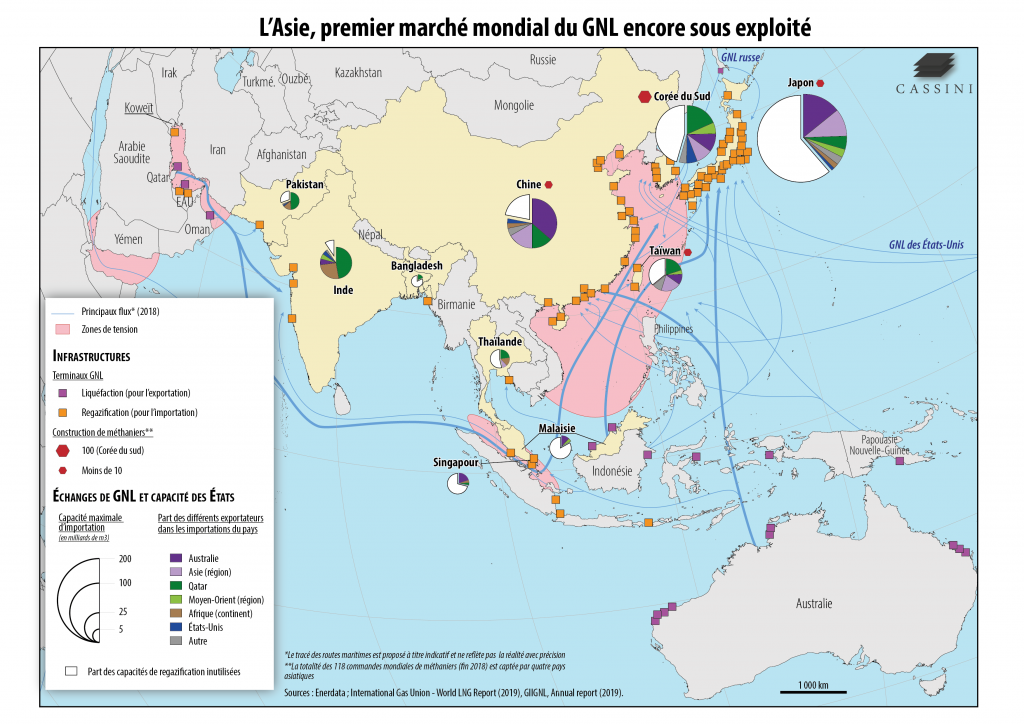

5. Asie, Afrique : les économies émergentes en première ligne

Les premières victimes de ce choc structurel ne sont pas les économies occidentales — qui disposent de réserves stratégiques, de marchés financiers sophistiqués et de capacités de substitution — mais bien les économies émergentes d’Asie et d’Afrique.

L’Asie du Sud et du Sud-Est

L’Inde (4e consommateur mondial), le Pakistan, le Bangladesh, la Thaïlande, l’Indonésie et les Philippines importent massivement leur pétrole depuis le Golfe. Ces pays ne bénéficient pas des mêmes mécanismes de stockage stratégique que les membres de l’AIE (tenus de maintenir 90 jours de réserves). La flambée des prix du carburant se répercute quasi immédiatement sur les transports, l’agriculture et l’industrie.

L’Afrique subsaharienne

La plupart des pays d’Afrique subsaharienne, importateurs nets d’énergie, sont exposés non seulement à la hausse du prix du pétrole, mais aussi aux difficultés d’approvisionnement en engrais (dérivés du gaz naturel) et à la hausse du coût du fret maritime, dopé par les tensions dans le Golfe d’Aden et en mer Rouge.

Cette asymétrie géopolitique est soulignée par plusieurs économistes : ce sont les nations qui ont le moins contribué aux tensions qui en paient le prix le plus élevé.

6. Ce que cela signifie pour la France et l’Europe

La France, bien qu’étant l’un des pays européens les moins dépendants du pétrole du Golfe grâce à son parc nucléaire (qui fournit environ 70 % de son électricité), n’est pas à l’abri. Plusieurs canaux de transmission sont à surveiller :

- Prix à la pompe : le prix du brut étant indexé mondialement, toute flambée se répercute sur les carburants en France, même si les raffineries françaises s’approvisionnent davantage en Afrique de l’Ouest et en mer du Nord

- Coût de l’énergie industrielle : les industries chimiques, plasturgiques et agroalimentaires françaises sont directement exposées aux prix du pétrole et du gaz

- Inflation importée : la hausse des coûts de transport maritime (le carburant bunker représente 40 à 60 % des coûts d’exploitation d’un porte-conteneurs) renchérit toutes les importations

- GNL : les terminaux de Montoir-de-Bretagne, Fos-Tonkin et Dunkerque dépendent en partie des approvisionnements qataris dont la reprise est compromise

- Solidarité européenne : si certains pays membres de l’UE, plus dépendants du Golfe, connaissent des pénuries, des mécanismes de partage pourraient être activés, impliquant la France

7. Un choc structurel, pas une simple interruption logistique

La mise en garde de Fatih Birol mérite d’être lue attentivement entre les lignes. Ce n’est pas seulement une prévision technique — c’est un appel à repenser les scénarios de sortie de crise. Trop souvent, les marchés « regardent le détroit » comme s’il était le seul indicateur à suivre. La réalité est bien plus complexe.

Réparer un puits de pétrole endommagé par des frappes, ce n’est pas débloquer un port. Cela implique :

- Des équipements spécialisés (parfois fabriqués par une poignée de groupes mondiaux comme Schlumberger, Halliburton ou Baker Hughes)

- Des techniciens qualifiés, dont certains ont quitté la région

- Des délais incompressibles pour les inspections de sécurité et les tests de pression

- Une stabilité politique suffisante pour que les entreprises de services reprennent leurs opérations

Ce choc s’inscrit par ailleurs dans un contexte de sous-investissement chronique dans les capacités de production pétrolière mondiale depuis 2015, accentué après la pandémie de Covid. La marge de manœuvre du système énergétique mondial est donc bien plus étroite qu’elle ne l’était lors des crises précédentes.

? Et la transition énergétique dans tout ça ?

L’AIE souligne depuis 2021 que les investissements dans les énergies renouvelables doivent tripler pour atteindre la neutralité carbone en 2050. Paradoxalement, les crises pétrolières accélèrent historiquement les transitions : c’est le choc de 1973 qui a conduit la France à lancer son programme nucléaire à grande échelle. Cette crise pourrait, à terme, donner un nouveau souffle aux plans européens de souveraineté énergétique — si les gouvernements choisissent d’investir plutôt que de simplement subventionner la pompe.

Sources & références

- Fatih Birol, interview Bloomberg / Neue Zürcher Zeitung, 17 avril 2026

- Agence internationale de l’énergie (AIE) — Rapport mensuel sur le marché pétrolier, avril 2026

- U.S. Energy Information Administration (EIA) — Short-Term Energy Outlook, avril 2026

- Cassini Conseil / Institut des Relations Internationales et Stratégiques (IRIS) — Enjeux géopolitiques sur le marché du GNL, cartographie 2019-20

- BFMTV — retransmission de l’interview de Fatih Birol, 17 avril 2026

Laisser un commentaire